3月16日,龙大肉食(002726.SZ)发布了2019年2月销售情况简报,数据显示商品猪销售价格不容乐观。

据悉,作为龙大肉食全资子公司的烟台龙大养殖有限公司(下称“龙大养殖”)从事生猪养殖业务,龙大养殖2019年2月份共销售生猪2.23万头,实现销售收入0.30亿元。

2019年2月,龙大养殖商品猪销售均价为11.78元/公斤,比2019年1月份下降7%左右,跌破12元/公斤。

对此,龙大肉食方面指出,公司目前主营业务为生猪养殖、生猪屠宰和肉制品加工,上述销售情况只代表公司生猪养殖板块中活体销售情况,生猪屠宰、肉制品加工等其他业务板块的经营情况不包括在内。

不过,龙大肉食方面也承认,生猪市场价格的大幅波动(下降或上升),都可能会对公司的经营业绩产生重大影响。如果未来生猪市场价格出现大幅下滑,仍然可能造成公司的业绩下滑。

实际上,生猪市场的价格变动风险覆盖整个生猪生产行业,对任何一家生猪生产者来讲都是客观存在且不可控制的外部风险。

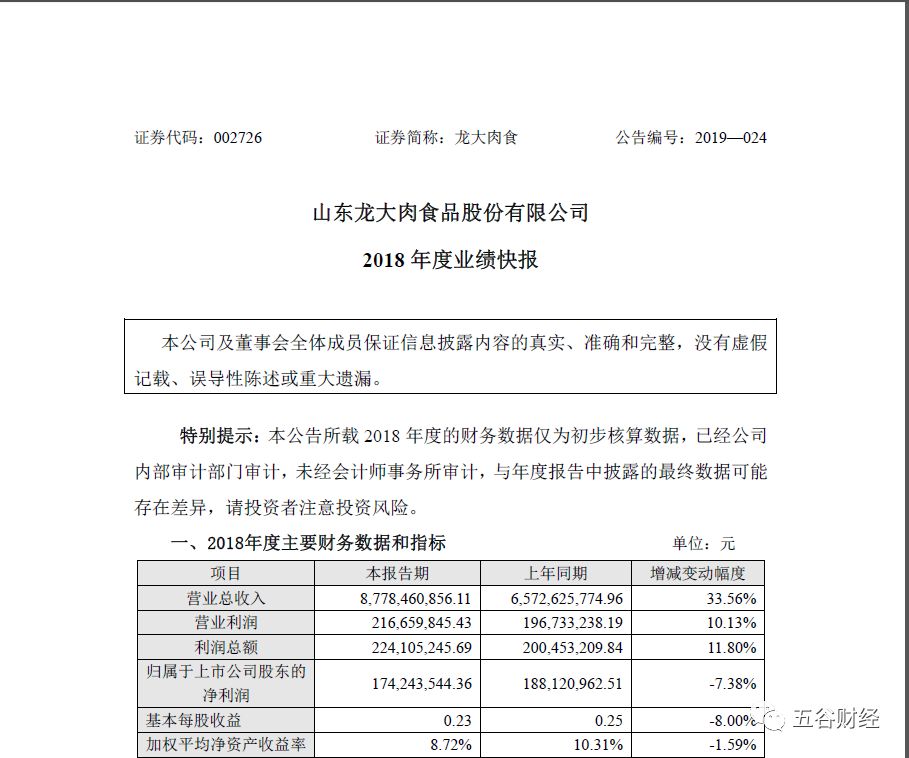

在此之前,龙大肉食(002726.SZ)发布了2018年业绩快报,实现营业总收入接近87.79亿元,同比增幅在33%左右;

归属于上市公司股东的净利润约为1.74亿元,同比跌幅在7%以上。

这也是怡君控股旗下蓝润投资全面入主龙大肉食之后,龙大肉食的首份年度答卷,可能也让戴学斌和董翔夫妇(注:怡君控股实控人)略感尴尬!

龙大肉食方面指出,2018年度,受生猪价格下降影响,公司养殖环节利润同比下降55.68%,制约了相关利润指标的增长。

因此,2019年2月,龙大肉食旗下商品猪销售均价继续下滑,引发资本市场高度关注,股民也在讨论中。

据报道,龙大肉食董事长余宇指出,2018年对中国生猪行业来说是极不平静的一年,非洲猪瘟给生猪养殖及屠宰行业带来了巨大的挑战和行业加速整合的历史性机遇;

在行业发展的关键时刻,建议政府部门在产业政策、资金等方面给予生猪养殖及屠宰企业重点支持,促进生猪行业工业化、规模化和规范化,并在私屠乱宰、注水肉等方面加大打击力度,保证行业公平竞争环境和良性持续发展。

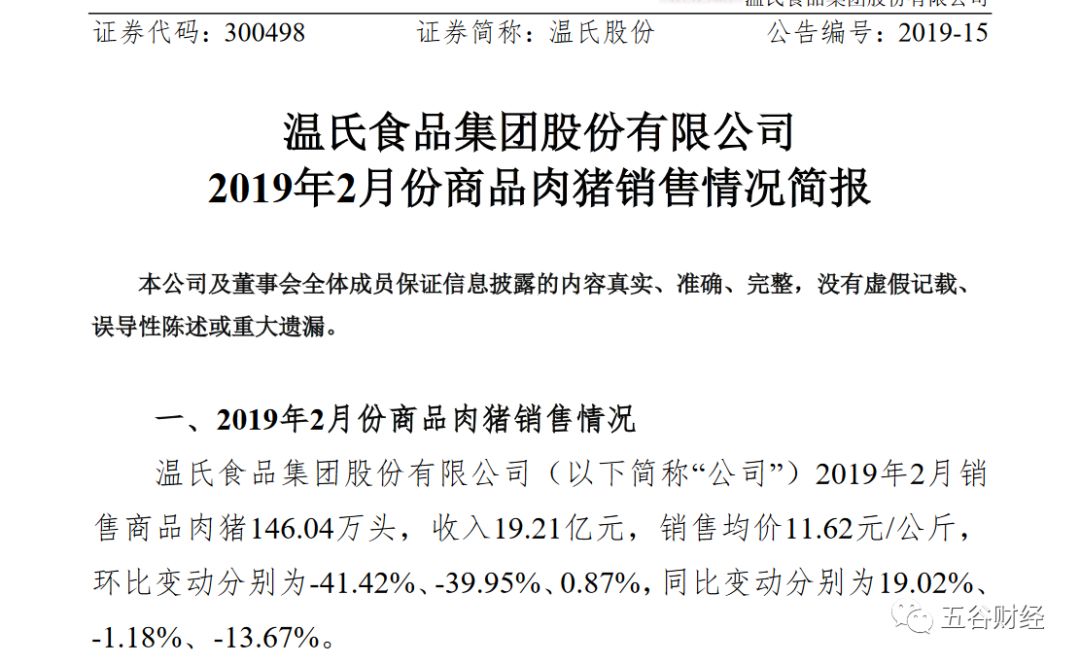

3月4日,号称“养猪大王”的温氏股份(300498.SZ)也发布了2019年2月商品肉猪销售情况简报。

2019年2月,温氏股份销售商品肉猪146.04万头,收入19.21亿元,销售均价11.62元/公斤,环比变动分别为-41.42%、-39.95%和0.87%,同比变动分别在19%、-1%和-13%左右。

对比一下,不难发现,2019年2月,温氏股份商品肉猪销售均价环比并未出现下滑,反而呈现略增态势。但是,和2018年同期相比,仍在显著下滑。

公告显示,2018年,温氏股份实现营业总收入约为573亿元,同比增长不到3%;

归属于上市公司股东的净利润接近39.62亿元,同比跌幅在41%以上。

对此,温氏股份方面表示,受市场供求关系变化及下半年非洲猪瘟疫情的影响,公司商品肉猪销售价格同比下降14.42%,虽然公司养猪业务继续保持稳步发展,商品肉猪销量同比增长17.10%,但不足以抵消销售均价下降的影响,导致公司商品肉猪盈利水平同比大幅下降。

也就是说,龙大肉食、温氏股份2018年盈利水平表现不佳,都与商品肉猪销售价格下滑,有着直接关系。

在此之前,无论是温氏股份,还是龙大肉食,亦或是其他企业,都在试图构建全产业链,目的就是为了能够在“猪周期”之中降低波动幅度。

但是,中国食品产业分析师朱丹蓬等业内人士则告诉《五谷财经》,龙大肉食等企业看好整个行业发展,希望进行新的布局以及增长点,突破其发展瓶颈;但是,从目前来看,全产业链根本无法抵抗“猪周期”!

“猪周期就像猪业生态链中“水”一样,影响无处不在。”搜猪网首席分析师冯永辉则用这句话来形容猪周期影响巨大。

如今,影响养猪业的因素众多,比如宏观经济、大资本介入、国家政策调控、疫病、食品安全事件、进口肉、环保政策等等,均对生猪养殖业的转型升级和产业结构的调整提出了新的要求。

生猪市场中小散户在不断地退市,而规模化在加速发展,一些企业更是斥巨资构建全产业链,然而猪周期的波动还是非常明显。

冯永辉老师表示:“规模化可以平抑猪周期的波动,但那是规模化的结果,现在距离谈论结果为时尚早。”

不过,有些企业却能在“猪周期”之中“独善其身”!

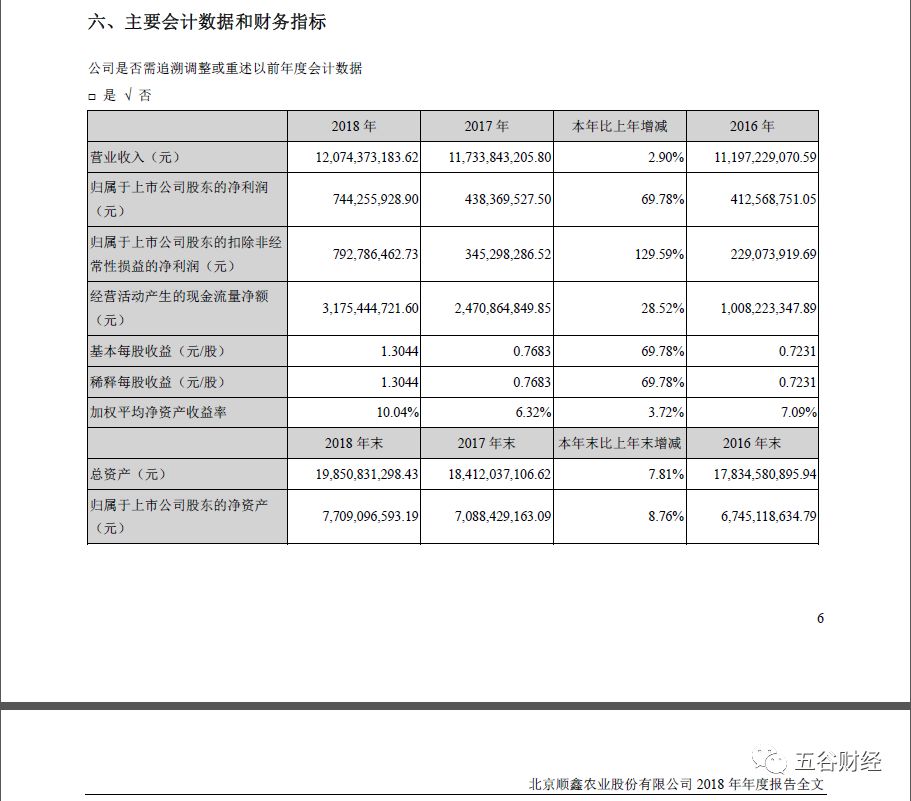

3月14日晚间,顺鑫农业(000860.SZ)发布了2018年年度报告,实现营业收入约为120亿元,同比增幅不到3%;

归属于上市公司股东的净利润约为7.44亿元,同比增幅在70%左右。

不过,顺鑫农业的利润之所以能够大幅增长,并不是依靠猪肉业务,而是仰仗着白酒业务,即牛栏山酒厂。

数据显示,2018年,顺鑫农业旗下白酒产业继续保持高速增长态势,销售收入92.78亿元,同比增长44%左右。

有意思的是,2018年,顺鑫农业的猪肉业务(屠宰行业)毛利率仅为7%左右,而白酒行业的毛利率接近50%。

顺鑫农业并未在年报中提及猪肉业务的利润水平,不过,其明确表示,2018年,公司在毛猪价格大幅下跌的大背景下,减少了育肥猪销售,增加了种猪销售。利用小店种猪的品牌优势及北京的种猪销售优势带动外埠基地种猪销售,拓展种猪销售市场。同时完成管理人员调整,统一技术管理,降低养殖成本,提升收入,减少亏损。

换言之,猪肉业务也是赔钱的买卖,但是,白酒业务拯救了顺鑫农业!

无独有偶。

2018年,得利斯的收入、利润双双保持增长态势,并且,涨幅都在两位数,这让投资者又兴奋又不解。

“为啥得利斯业绩能够不降反升呢?主要就是在跳出猪肉产业做文章,全力布局肉牛产业,”一位肉制品企业人士告诉《五谷财经》,随着国内民众消费能力提升以及消费意识崛起,肉牛产业发展将进入快车道,肉制品企业必须抓住机会,否则,即使构建全产业链,也无法抵抗猪周期带来的影响。

正如得利斯董事长郑思敏所言,公司始终看好中国牛肉市场巨大的消费前景,坚信牛肉产业将迎来更好的发展机遇。公司将加速开拓国内牛肉市场,力争尽快将猪、牛两大肉类产业做强做大。

作为新希望(000876.SZ)母公司的新希望集团董事长刘永好也告诉《五谷财经》,非洲猪瘟事件对我国的生猪养猪业带来很大的影响,养殖模式可能会发生变化。

“非洲猪瘟事件对新希望(业界俗称“新希望六和”)会产生一定的影响,但由于公司不仅有猪,还有鸡,猪有影响,但是我们的鸡业务增长很快的,总体来说,此次非洲猪瘟事件整体对新希望影响不大。

基于此,业界认为,为了抵抗“猪周期”,企业除了构建全产业链、实施规模化发展,更应该进行相关产业布局,比如发展肉牛、肉鸡产业!

“多条腿走路,有时会耗费企业的精力,毕竟术业有专攻嘛!但是,一旦发展成熟,多条腿在关键时刻就能起到作用,比”上述肉制品企业人士告诉《五谷财经》,中短期内,国内的猪周期不大可能消失,相关企业应该“换个思路”进行战略布局,所以,龙大肉食董事长期盼政策支持的想法不可取,也是短视的。