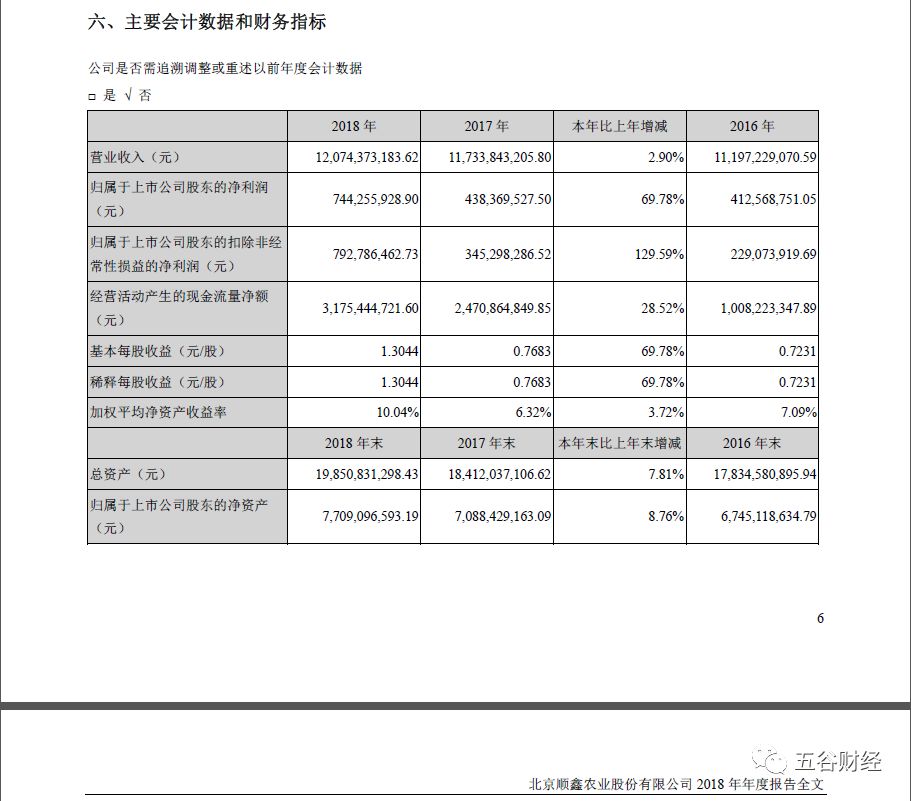

3月14日晚间,顺鑫农业(000860.SZ)发布了2018年年度报告,实现营业收入约为120亿元,同比增幅不到3%;归属于上市公司股东的净利润约为7.44亿元,同比增幅在70%左右。

业绩公布之后,3月15日,顺鑫农业的股价“一字涨停”,并带动整个白酒板块上涨,机构也纷纷对此发布研报。

顺鑫农业从事的主要业务包括:白酒酿造与销售;种猪繁育、生猪养殖、屠宰及肉制品加工;房地产开发。

根据外部环境变化和内部自身经营战略的调整,顺鑫农业主业逐步突出,

现已形成了以白酒、猪肉为主的两大产业。

白酒产业的主要产品以“牛栏山”和“宁诚”为代表,“牛栏山”现已形成清香型“二锅头”和浓香型“百年”两大系列白酒;“宁诚”现主要为绵香型宁城老窖白酒。公司种猪繁育、生猪养殖、屠宰及肉制品加工业务产品,主要包括“小店”牌种猪及商品猪、“鹏程”牌生鲜及熟食制品。

不过,从目前来看,白酒业务已经成为顺鑫农业的“顶梁柱”!

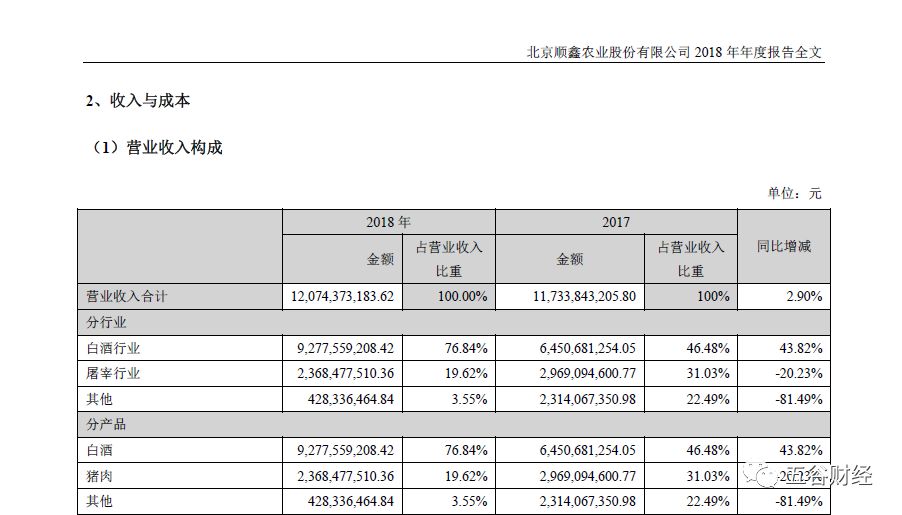

数据显示,2018年,顺鑫农业旗下白酒产业继续保持高速增长态势,销售收入92.78亿元,同比增长43.82%。

对此,顺鑫农业方面也不无自豪地在公告中表示,公司白酒优势进一步强化,核心竞争力进一步增强,并总结三点,即品类优势更加明显、品牌影响逐步提升和科技赋能品质攀升。

“二锅头具备广泛的认知基础,已经成为民酒典型的品类代表。作为具有品牌影响力与美誉度的牛栏山,占据了差异化品类优势的先机,通过专业细分、营销切割等方式,夯实市场竞争优势。”顺鑫农业方面指出伴随着销量的增长和市场影响力的不断扩大,牛栏山的品牌价值逐年飙升。

招商证券在研报中指出,顺鑫农业管理层聚焦白酒业务战略成果初显,白酒业务今年(2019年)突破百亿基本确定,全国化布局对应管理体系难度加大背景下,体制激活将是下一步高质量增长的核心续力点,亦有助于解除估值压制因素。

2016-2017年白酒行业明显回暖,受宏观经济影响,2018年,全国规模以上白酒企业持续减少,行业还将延续向品牌化、规模化龙头企业集中的总体发展趋势。

白酒行业价格带宽,各价位段酒企分化,龙头优势凸显。

高端白酒单价高,包括政商务消费和个人消费,终端需求受宏观经济影响较明显。

次高端白酒受益于消费换挡升级,业绩回归稳健增长。

低端白酒消费存在刚需,受产业政策以及经济增速影响更小,抗周期,抗风险能力较强。

低端白酒中的光瓶酒属于大众消费品,规模效应较明显,行业龙头具有成本优势,渠道扩张会更加迅速。

酒业人士基本达成共识,未来整体白酒行业升级趋势预计保持不变,将逐步进入挤压竞争和创新扩容的阶段。

“2018年,顺鑫农业净利润增幅并不亮眼,但是,主业利润增幅高达三位数,还是挺厉害的,”一位证券人士告诉《五谷财经》,从各项财务指标来看,顺鑫农业2018年业绩发展很快,而且,也很稳健。

数据显示,2018年,顺鑫农业归属于上市公司股东的扣除非经常性损益的净利润同比增幅在130%左右。

与此同时,顺鑫农业经营活动产生的现金流量净额约为31.75亿元,同比增幅在28%以上,这说明其资金相当充裕!

“我一直说白酒企业应该良性增长,何为良性增长?顺鑫农业就是最好的例子,”上述证券人士告诉《五谷财经》,山西汾酒、水井坊等个别酒企为了收入和利润,牺牲了其他财务指标,这更多地是为了管理团队的“前途”着想;但是,顺鑫农业的收入、利润、现金流等各项财务指标都能同步增长,才是对全体股东负责,也能走的更长久!

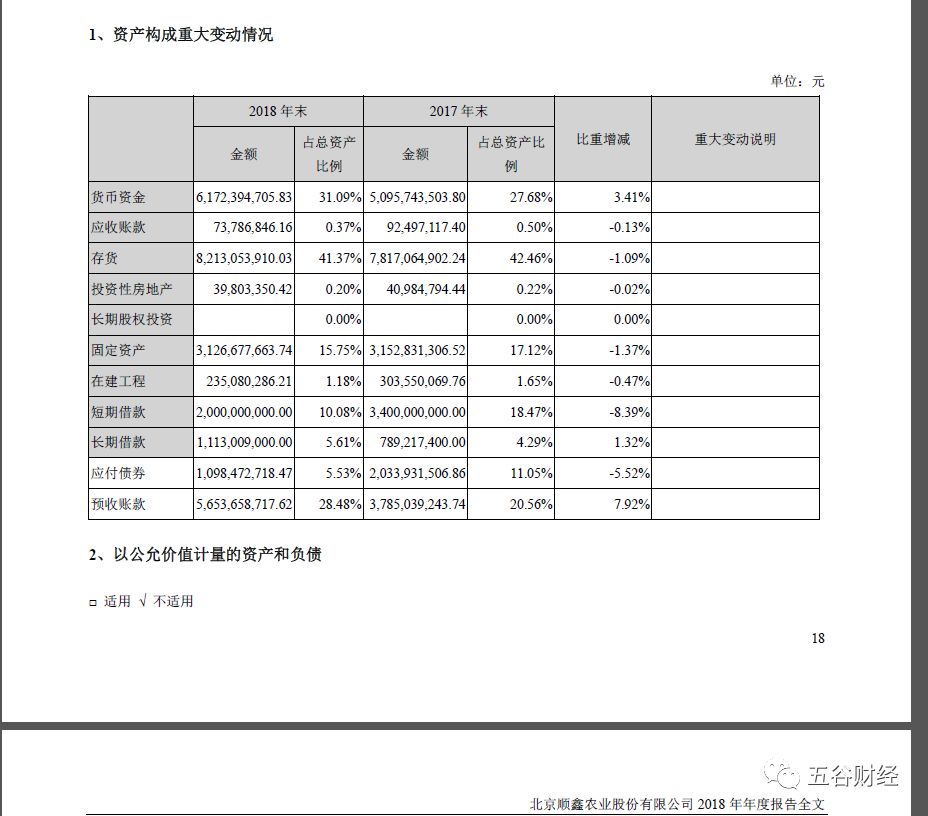

众所周知,预收款项一直都是白酒企业的“蓄水池”,也是资本市场评判酒企未来发展态势的一个主要指标。

数据显示,截止2018年末,顺鑫农业预收账款约为56.54亿元,和2017年末37.85亿元相比,增幅在8%左右。

手握着56亿元左右的预收款项,基本等于告诉资本市场,2019年,顺鑫农业的收入和利润依然能够维持稳健发展。

对于2019年白酒业务的发展战略,顺鑫农业方面表示,公司将以牛栏山酒厂为核心,坚持以营销为龙头,科技为核心,管理为基础,文化为底蕴的发展方针,通过战略合作、产业并购,整合资产优良、规模适中、具有发展前景的白酒企业,完善全国白酒产业布局,释放白酒产能,壮大白酒产业规模,在成为中国二锅头第一品牌的基础上,进一步打造成为中国最大的民酒产业集团。

尽管白酒业务已经成为“主力军”,但是,顺鑫农业旗下还有猪肉业务和地产业务,后两者2018年表现不佳。

公告显示,2018年,顺鑫农业猪肉行业和其他行业产生的营业收入,分别约为23.69亿和4.28亿元,同比下滑20%和81%左右。

正是因为猪肉业务和地产业务“拖了后腿”,才致使2018年顺鑫农业的整体收入增幅仅在3%左右。

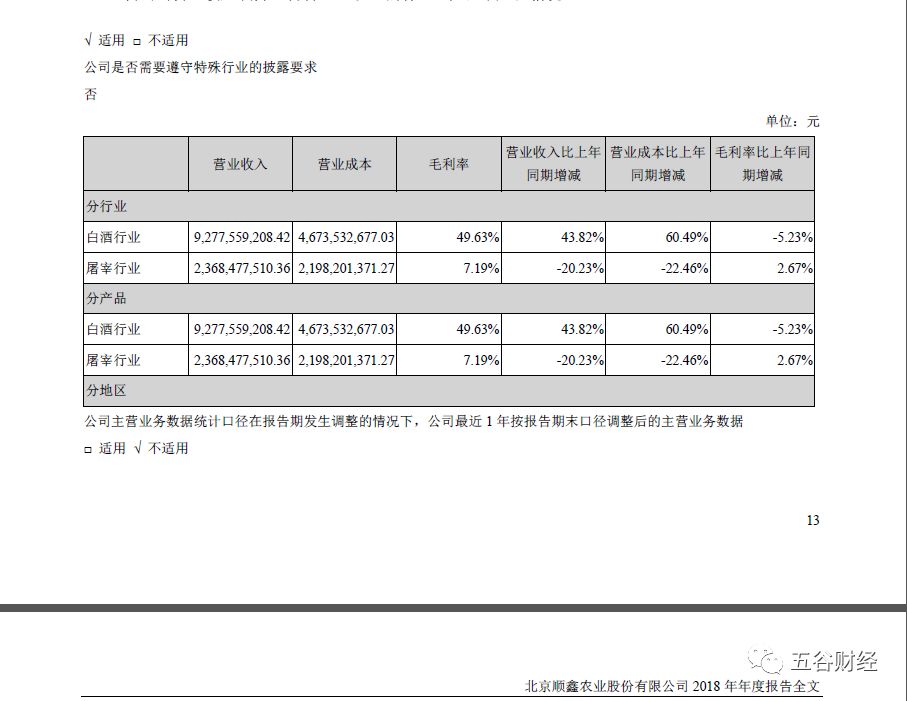

更值得关注的是,2018年,顺鑫农业的猪肉业务(屠宰行业)毛利率仅为7%左右,而白酒行业的毛利率接近50%,差距显而易见。

顺鑫农业并未在年报中提及猪肉业务的利润水平,不过,其明确表示,2018年,公司在毛猪价格大幅下跌的大背景下,减少了育肥猪销售,增加了种猪销售。利用小店种猪的品牌优势及北京的种猪销售优势带动外埠基地种猪销售,拓展种猪销售市场。同时完成管理人员调整,统一技术管理,降低养殖成本,提升收入,减少亏损。

也就是说,猪肉业务是亏损的!

另外,2018年,顺鑫农业的房地产项目,受限购政策及内外需求不足等因素影响,在售项目的销售存在一定难度,闲置资产尚需有效盘活,仍处于发展探索期。

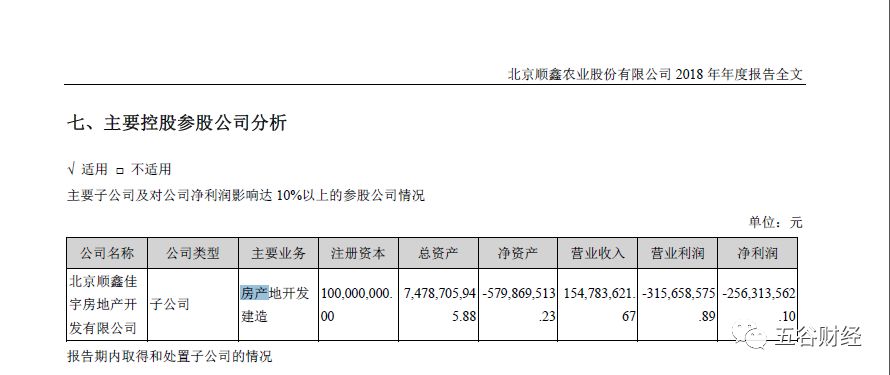

《五谷财经》注意到,作为顺鑫农业子公司的北京顺鑫佳宇房地产开发有限公司,2018年净亏2.56亿元,而2017年则净亏2.2亿元,净亏幅度在扩大之中。

由于持续亏损,并拖累顺鑫农业整体利润增长,中小股东都在呼吁,顺鑫农业尽快将地产业务剥离出去。

早在2018年,顺鑫农业董秘办就回应媒体称,“目前房地产主要还是去库存,降低体量,等到体量合适的时候再剥离出去。”

不过,截止2018年末,这个“剥离工作”并未取得任何进展,因此,股民也在贴吧中表示:“若能将亏损地产剔出去,那顺鑫农业利润表现应该会更好”。

对此,顺鑫农业方面在公告中表示,未来,公司将坚持以产业经营为基础,资本运营为手段,围绕“主业突出、业务清晰、同业整合、价值实现”发展目标,实施归核化发展战略,聚焦酒业、肉食两大主业,逐步剥离其他业务。

招商证券也在研报中指出,随着地产业务完成剥离,顺鑫农业未来费效比仍具优化空间,治理改善有望带来费用率下降和资产结构进一步改善。

不过,具体何时能否完成剥离?

还是一个未知数!