文|华尔街科技眼 侯煜

编辑|罗卿

久亏逢盈利,LG Display(以下简称LGD)最新公布的初步盈利报告显示,预计2023年第四季度营收55.96亿美元(约402亿元),同比增长5.03%;营业利润1亿美元(约7.2亿元),同比增长114.49%,这是其自2022年第二季度以来连续亏损7个季度后的首次盈利。

2023年全年,LGD营收预计为163.24亿美元(约1174亿元),同比下滑18.68%;营业利润亏损19.21亿美元(约138亿元),同比下降8.05%。LGD将于1月24日召开财报会议,届时会公布Q4及2023全年财报情况。

虽然实现了单季度盈利,但资本市场对LGD未来的盈利能力并不完全看好。IBKI投资证券公司分析师Kim Un-ho表示,2023年第四季度韩国经济表现强劲,但今年第一季度可能再次出现疲软,LGD今年第一季度能否再次实现盈利还有待观察。乐观的部分是2024全年,LGD的业绩表现有望得到改善。

LGD业绩回暖的情况受到了广泛关注,那么究竟是其自身原因,还是行业周期性的盈利导致的呢?

押注OLED, 苹果救了LGD

LGD业绩提升主要是得益于智能手机OLED面板销售激增,订单主要来自于苹果。苹果在2023年推出的iPhone 15系列手机,全部采用OLED面板,LGD则拿下了约22%的供货比例,高于iPhone 14系列的17%。

另外,LGD在车载OLED面板领域占据优势。Omdia报告称,2023年LGD车载OLED拥有50%的市场份额,三星和京东方则分别为42.7%及7.3%。

大尺寸OLED在LGD面板销售占中,比例最小,但在OLED电视市场却非常强势。2023年前三季度,LG OLED电视出货量占市场55%;75英寸以上大屏OLED电视市场,LG电子份额则高达60%。

2022年底,LGD宣布彻底退出LCD市场,专注于OLED的研发和生产。究其原因,是整个LCD产业链向中国大陆转移,韩系厂商在竞争中不具备成本优势。

不难看出,OLED,特别是小尺寸OLED面板畅销是LGD单季度盈利的主因。放弃不赚钱的LCD业务,将资金和产能全部投入OLED领域的策略已经初显成效。

值得一提的是,苹果有望在今年推出OLED面板的iPad Pro,2026年可能会推出20英寸OLED折叠屏iPad,2024年IT类OLED面板出货量将达到2540万片。

毫无疑问,OLED面板市场的增长趋势对于LGD来说是一个利好消息。有分析认为,LG将顺利拿下新款iPad的屏幕订单,新的需求有助于提升2024年全年的业绩。同时,iPhone 16系列、车载屏、大屏OLED电视的面板需求,也将为LGD带来稳定的收入。

就目前来看,LGD方面对2024年还是充满信心,其首席执行官郑哲东(Jeong Cheol-dong)近日在CES电子展上接受采访时表示:“今年,我们希望专注于业务的本质。业务的本质是通过创造客户价值来确保利润,我们计划专注于这一方向,使公司财务健康,引领公司扭亏为盈。”

中国厂商重注OLED, LGD守擂

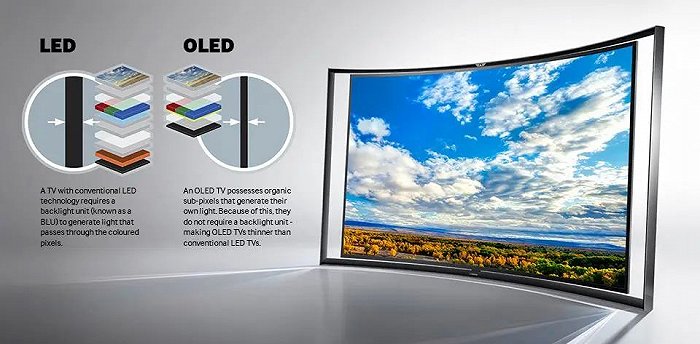

全球面板市场以LCD和OLED为主,两者各具优势。

LCD面板技术十分成熟,价格具有优势。凭借庞大的LCD出货量,中国厂商已经成为绝对的主力。早在2021年,中国大陆面板厂商的销售收入份额已经达到了41.5%,超过韩国厂商的33.2%,结束了韩国在全球显示领域长达17年的统治地位。

OLED面板,则拥有自发光、可弯曲、高画质等优势,主要应用在高端产品上,如智能手机、大屏电视、车载显示屏等。OLED面板厂商以三星、LGD为主,京东方(BOE)则有后来居上之势。 从市场增长潜力来看,OLED无疑更具优势。据市调机构DSCC报告称,在显示设备投资中,OLED比重预计在2024年达到54%,2025年则达到84%,增长势头强劲。整个OLED面板市场的规模将在2027年达到577亿美元,全球出货量突破12.2亿片。

中国面板产业链主要集中在LCD市场,利润略低,但这并不代表中国厂商会将OLED市场拱手相让。

目前,京东方、华星光电、天马、维信诺、和辉光电等厂商,均拥有第6代AMOLED面板生产线。据机构预测,2026年中国OLED面板产能有望达到49.04%,与韩系厂商分庭抗礼。

数据显示,2023年全球OLED面板市场份额前三名分别为三星(60%)、LG(21%)和京东方(13%)。京东方的增长非常强势。去年末,京东方宣布投资630亿元在成都兴建一条8.6代OLED生产线,发力大尺寸OLED市场,将打破韩系厂商垄断大屏OLED市场的情况。

另外,中国厂商还在通过研发不同的OLED技术,打开被三星和LG垄断的大尺寸OLED市场。其中,TCL华星押注印刷OLED,此前在2023国际显示技术大会上展示了全球首款65英寸8K印刷OLED面板。惠科则选择了eLEAP OLED技术,与日本JDI合作研发,预计在2025年开始量产。京东方则同时建了蒸镀W-OLED、印刷OLED试验线,双管齐下。

结合上述情况来看,LGD持续盈利所面临的压力,来自三星和中国厂商。一方面,三星在小尺寸尤其是手机OLED市场占据绝对优势,短期内难以撼动;而京东方则在这个领域紧逼LGD,市场份额差距不再巨大。对于大尺寸OLED市场,中国厂商尚需时间积累技术和提升产量,短期内对LGD的影响不大,所以LGD还是很有机会在2024年内实现盈利的。

就目前而言,市场对OLED面板的未来发展前景还是相当看好的。除了拥有稳定需求的OLED电视,智能手机、车载屏幕、AR/VR设备、平板等产品也都提升了OLED需求,对于各大面板厂商来说是一个寻求业绩增长的好机会。