投稿来源:地产原本

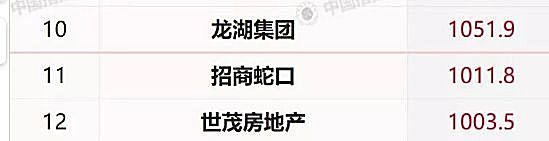

只不过是第一次说话,2019年6月的最后一天,那个看空世茂的投资者就向我丢来三大房企机构的排行榜说,“你看吧,我就说世茂进不了前十。”

我看了一下三大排行榜,世茂跟第十名的龙湖集团就只差那么几十亿,我心想没进入前十那又怎么样呢?世茂回到销售排行榜前十很重要吗?

小时候有人告诉我,“梦想这东西要藏住,只有登顶的人才有资格评价风景,要不然把梦想说出来就是给别人徒添笑料。”

长大后我才知道,还有一种叫梦想家的职业,专门把梦想挂在嘴边,然后拿梦想融资。

从2019年3月份世茂(0813.HK下称,“世茂H”)开业绩会之后,大家都知道,世茂H有一个梦想就是回到前十,虽然世茂没有一个高层像此前黄其森“泰禾的销售业绩要达到2000亿”那样直接出来说,“世茂要回到销售前十。”

但世茂H能不能回前十?也与融创的钱哪来的?泰禾的销售额多少?成为了今年上半年地产圈议论最多三个问题之一,不过现在泰禾的销售额已经公开了。

对于世茂H的股民以及世茂H自身来说,世茂H接近回到前十的这段暧昧期应该是他们最喜欢的,毕竟暧昧期的无尽利好是最受人关注的,就像小李子在得到奥斯卡最佳男主之后,每年的奥斯卡也没什么好的段子了。

在一切做空的信息扑来之时,一句“世茂H将挤进前十”都会迎来资本关注的利好。

并且,一堆散户和投资机构在抉择要不要出手世茂H的时候也会想,“世茂H一定能回到前十,”然后把自己的血汗钱扔进去。

在三月份的世茂房地产业绩会上,记者提问许世坛“公司今年能不能回归房地产排行榜前10?”。

当时许世坛的回答是,“我们冲到了11名,相信接下来应该也能往上继续走。”

“为梦想窒息”的贾跃亭至今没有回国,但世茂为了继续往上,确实是有在努力。

据数据显示,今年以来在公开土地市场世茂H已经花了197个亿,另外,今年上半年的相继收购泰禾、明发、万通、粤泰等多家房企的项目,涉及金额达到200亿左右。

许世坛也说,与他家房企合作的范围其实还要多。

不过排名不是光靠“做最好的自己”就能争取,还得打败对手。

据不完全统计,上半年世茂H在土地储备规模上的投入排在25位,但是算上通过并购收入的土地,大概能排在第十一位,皆落后于销售额排行榜前十房企,而销售排名在世茂H之后的阳光城拿地储备也大于世茂H,前有大山后有猛虎,世茂H的回十之旅并不容易。

当然,这都不重要,只要让大家都知道我有回前十的心,让融资市场继续利好,就够了。

不过,世茂的大力扩张也引来不少资本的担心,世茂现在的模式不就是几年前的泰禾吗?最后会不会也出现泰禾一样的财务紧张。

曾经有记者问许世坛泰禾负债一事,许世坛的回答是,“至于他们的负债多不多,其实和我们也没有多大关系,而世茂在资金和融资方面比较有优势。”

当时,世茂A刚以3.78亿元买下泰禾杭州蒋村项目51%的股权,同为闽企房企的晚辈在收购自家企业的优质项目后,还公开表示“融资有优势,今年拿地的一个很好补充,比较目前拿地已经很难了,所以我们觉得收购相对比较可控。”

也不知道黄其森当时听了内心是什么想法。

从财报上来看,世茂H的财务状态的确比泰禾要好许多。

据世茂H财报显示,2018年公司总负债为2731.17亿元,负债率比2017年上升了3个百分点至72.12%。

而在现金流方面,世茂H账面持有现金以及现金等价物495.77亿元,短期债项为313.06亿元,偿债能力无忧。

同样做为激进的闽企房企,深耕城市群,切入的客群也都相似,为什么世茂H的财务状态可以比泰禾好那么多?

那是因为许荣茂比黄其森多养了一家备胎上市公司。

如果仔细研究,可以看到,泰禾的上市公司名称是叫“泰禾集团”,而世茂的两家上市公司分别叫“世茂房地产”以及“世茂股份(600823.SH,下称世茂A)”。

世茂股份处在高估值的A股,融资渠道以及融资成本特别划算,所以世茂集团经常通过世茂股份发债、募集、增发等资本手段,获取开发资金去开发项目。

然后等项目成熟了,再把项目便宜卖给世茂H。

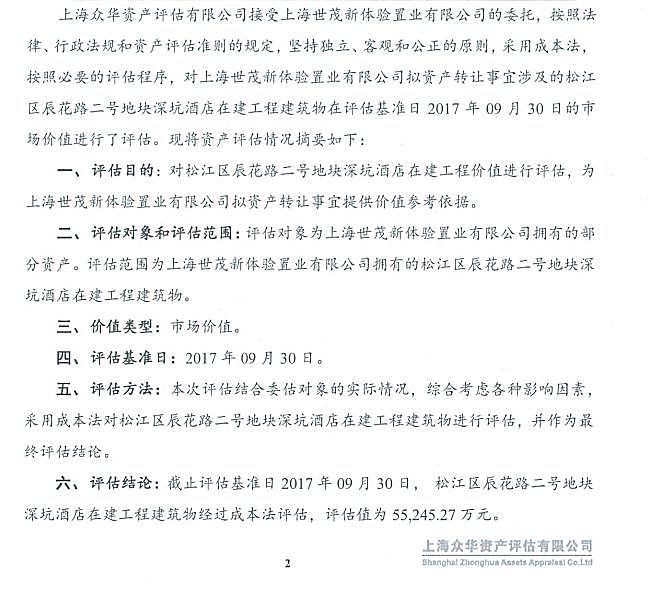

例如,如今成为了上海新网红地标的“深坑酒店”在去年的转让案。

去年,在深坑酒店开业前夕,世茂集团做了一件令所有股民咋舌之事:世A将深坑酒店资产包转移至世H。资产包包括:项目开发建设权、在建工程的所有权及在建工程所占土地的使用权。

据世A公告披露,拟以7.77亿元向世H转让上海深坑酒店项目。对于世茂此举,一堆世茂A的投资说,“这就等于我投资世茂造了一艘船,等了12年终于要起航了,他却把船廉价送给他兄弟,凭什么啊?”

随后,上交所也觉得这价格世茂A卖给世茂H太便宜了,然后发问询函问世茂A,转让深坑酒店的此笔交易是否为廉价转让?

当时,世茂A的回复是,深坑酒店在建工程项目的评估值为5.52亿元。

按照正常逻辑来算,如果此次以7.7亿元价格出售,根据5.52亿元的评估值,那将为世茂带来约1.68亿元的增值收益。

但据华美酒店顾问机构首席知识官计算,如果按照7.7亿元作价出售深坑酒店,深坑酒店的主体建筑面积61087平方米转让价,那深坑酒店的单价为1.27万元/平方米。

现今上海松江区辰花路的房产单价早已突破3.5万元/平方米,也位于上海松江区辰花路上被称为世界十大建筑奇迹之一,且全部为五星级标准装修的深坑酒店,竟只值单价1.27万元/平方米?

另外,据公开资料显示,深坑酒店所占使用权面积为428213平方米,如果以77674.29万元作价出售,那该地块价格仅为1849.4元/平方米。

现今,上海松江的土地均价早已超过20000万元/平方米。不言可喻,如果把酒店填了拿去卖地都不止7.7亿元。

更有趣的是,如果搜索关键字“深坑酒店估值”,会看到最近一段时间,许多不知道从哪里冒出来一大堆专家“闭着眼”分析认为,深坑酒店资产包不值七个亿。

有股民问,“这时候机构出来贬低深坑酒店对谁最有利呢?”

更有趣的是,房费4000一晚的深坑酒店,天天爆满,在2018年仅几个月的运营时间,就帮助世茂H的酒店收入提供了巨大贡献。

当时的世茂A竟然敢说,深坑酒店只值5.52亿元?

世茂集团为什么要这么折腾,把资产倒腾来倒腾去的呢?

从公开资料上可以查询,世茂A的最大股东属于一家叫峰盈国际有限公司,而且查询资料还发现这家公司竟然宣告解散了。

不过,从财报中可以查到,世茂A被世茂H持股58.92%成为最大股东,也就是说这家峰盈国际有限公司应该被世茂H大比例持股。

而据世茂H的投资者关系表示,世茂H的业绩在会计表上是包含了世茂A的。

也就是说,世茂H赚的钱是不属于世茂A的,但是世茂A赚的钱是属于世茂H的。

就像你朋友开了两家便利店A与H,朋友告诉你A店要进货,希望你投钱进来,然后你朋友拿着你投给A店的钱去进了很多货,然后告诉你,这些货现在不值钱了,然后便宜把货卖给了H店。

如果你交了这样的朋友,你气不气?

所以,有资深的投资者跟我讲,要买A股,首选那些,取名叫XX中国,XX集团的,因为玩的很简单,企业做大了你就能赚到,做小了你就亏钱,不会涉及到“资产左右手倒腾”等等你看不懂的资本手段。

实际上,这么多年来,世茂A与世茂H之间的同业竞争一直被行业诟病,2009年时许荣茂、世茂A、世茂H三方还曾签下一份三方的《不竞争协议》,协议中,明确说了,世茂A做商业地产,世茂H做住宅和酒店。

但是,据财报显示,从2009年以来,世茂A的主要收入还是来自于住宅销售。

如果说,商业地产上也有住宅项目,但是世茂A旗下依然有不少纯住宅项目,并且世茂集团好像也没有要解决内部同业竞争的打算。

这一协议就像一张废纸,要不然,世茂收购泰禾的杭州蒋村项目就不会是世茂A来收的了。

注:本文数据信息皆来自于公开资料或世茂投资者关系采访。