近日,有朋友向婉伯吐槽滨江集团(002244.SZ)坑了他。

他说,“老戚在去年信誓旦旦的发公告说深圳项目担保资产远远覆盖负债,但转眼就爆了7个亿的雷,人与人之间的信任呢?”

朋友说的老戚,指的就是滨江集团的大老板戚金兴。

最近,滨江集团发了一个《关于单项计提资产减值准备的公告》。

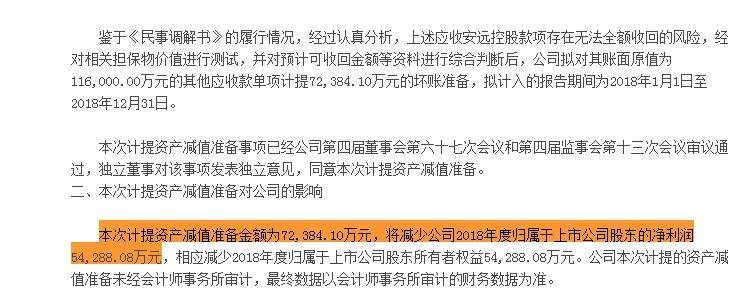

公告中说, 与安远控股拟合作开发的深圳龙华区安丰工业区地块城市更新改造项目投入的11.6亿元拿不回来了。

然后,安远控股用三座在揭阳市的水电站跟在昆明的两个房地产项目作为补偿。

但最终还是亏了7.2亿元。

这其实就是一个亏本解释的公告,并没有什么。

但是,半年前滨江集团也就这事发过一个跟现今解释完全相反的公告!

2018年的3月31日,证交所给滨江集团发了一个问询函,让滨江集团详细评估深圳龙华区安丰工业区地块项目让滨江集团亏了多少。

证交所特别说明一定要滨江集团回应是否需要计提资产减值损失及拟计提的具体金额等。

那时候滨江集团信誓旦旦的说安远控股赔了滨江集团一些资产。

以后滨江集团将享有优先权的三座水电站收益权和深圳、昆明两处房地产,这些资产的价值保守估计约为12.43亿元。

当时滨江集团在公告里这样说:“本次债务违约对公司的财务状况影响不大,相应的债权无需计提资产减值损失。

什么叫影响不大?这些抵押资产从一开始的12.43亿元到投资亏了7.2亿元。

也就是说半年时间内这三座水电站跟这两个房地产项目价值下降12.43-(11.6-7.2)=8.03亿元。

婉伯的朋友说,“老戚我信你个鬼,这算是信披违规还是算投资暴雷?”

而在滨江集团发布的2018年业绩快报中也表示:

2018年我们赚的钱少了就是对安远控股的应收款单项计提资产减值准备。

2018年滨江归属于母公司所有者的净利润为12.21亿元,较上年同期下降28.62%,基本每股收益也从0.55元下降至0.39元,同比下降29.09%。

对此,婉伯的朋友翻了个白眼道。

“公告都怎么打自己的脸了,滨江集团市值低于净资产也就没什么奇怪的了。”

不过,话说回来,投资失败也不是滨江集团故意的,戚金兴也是不容易的。

1962年出生的戚金兴属虎,作为杭州房企二哥滨江集团的创始人2015年之前,戚金兴的想法是只有“稳”。

他觉得,滨江集团要以打造产品为主,有规模最好,没有规模也无所谓,杭州是深耕的大本营,全国大范围扩张的想法也不是很强烈。

2014年滨江集团的全年销售额是157亿,杭州的销售额就占据了101亿。

2015年,戚金兴的想法突然改变,他发现房地产行业的马太效应正在加剧,一些以前不如自己的闽企业绩突然上涨,就连同为浙系房企一直偏居温州一隅的中梁地产都超过了自己,戚金兴感到了不安。

这一年戚金兴对媒体表示,滨江集团一定要走出舒适圈,冲规模了。

他给滨江集团定下了先迈进30强门槛,再前进到TOP25,到了2018年,滨江集团要销售额要达千亿的目标。

属虎的他把这突然的转变称为“释放虎心”。

而从157亿冲到一千亿,意味着滨江集团三年内的业绩增长率要达到900%。

2015年,滨江集团确立了“三点一面”的走出去战略,三点是杭州作为大本营,深圳作为主战场,上海作为次战场,而长三角地区发达显示作为一面,有合适的项目必不放过。

2016年,滨江集团来到深圳,但这一年是地王遍出的年头,土地价格动辄就20亿、30亿,滨江集团一级土地市场折戟。

这时,滨江选择了从旧城改造切入深圳市场。

2016年8月9日,滨江集团发布公告表示,公司与安远控股将共同投资成立项目公司,拟以项目公司为主体合作开发深圳龙华区安丰工业区地块。

同年十一月,滨江集团以 8.6亿元人民币收购《光大信托-安远集团单一资金信托》项下信托受益权,并另行向安远控股提供一笔3亿元的信贷支持。

也就是说,滨江集团向安远控股买了一笔11.6亿元的理财,而这个理财就是用来开发深圳龙华区安丰工业区地块的,开发成功后销售额算在滨江集团的账上,两家企业一起分利。

然而,谁想到,2017年深圳政变,当年深圳发布了《深圳市工业区块线管理办法》,文件要求,普通工业用地或新型产业用地不得建成“类住宅化”,禁止将厂房改为公寓。

所以到了2018年3月,深圳龙华区安丰工业区地块项目前期的审批手续都没有办完,而滨江集团这个11.6亿元的理财2018年3月21日就到期了。

这时候,滨江集团不干了。开始按照合作框架协议、信托合同和回购合同等的约定开始向安远控股催收11.6亿元的本金。

但是这时候安远控股有点想玩无赖了,2018年4月20日,因安远控股未能提供令滨江集团满意的还款计划,滨江集团便向浙江省高级人民法院提起诉讼,但安远控股好像没钱还,就开始拿资产抵押。

随后,安远控股给了滨江集团揭阳的三座水电站的收益权,跟昆明的两个房地产项目。

但是,这时候股民不干了,说这些资产才多少钱啊,开始质疑滨江集团的投资眼光。

也就有了滨江集团现今这两个打自己脸的公告,这背后体现的都是滨江集团全国化、走向千亿的不容易。

2018年,滨江集团的销售额事850亿元,完成千亿目标的85%,成为2018年度未完成销售目标的房企之一。

实际上,滨江集团,2018年要是努力一把还是能到一千亿的,但是去年11月的时候,滨江集团突然怂了。

将13个新盘,推延到了今年。

当时滨江集团的解释是,2018年年中以后房地产形势发生了比较大的变化,部分城市的走势不明朗。

听了滨江集团的回应,不少人吐槽,“走势不明朗,赶紧开盘卖啊,你这种时间换空间的博弈,夜长梦多不懂啊。”

但实际,是戚金兴在规模与安全之中选择了安全

要像2015年前那样慢下来。

2018年是滨江集团拿地最猛的一年,据克而瑞《2018年1-12月全国房地产企业拿地金额TOP50》榜单统计,滨江集团拿地全年花了223亿元,新增土地储备172万平方米,拿地金额排名第31位。

但是拿地的钱都是借来的,所以从截至2018年的第三季度的财报中看出,滨江集团的有息负债为250.19亿元,净负债率由上年年末的-4%上升至118%。

稳了这么多年的,戚金兴看到自己突然间欠了这么多钱,拿了这么多地,要是每个都像深圳项目一样,那不惨了,所以滨江集团主动放弃了冲击千亿。

不过,现在滨江集团遇到的困难也不是很大,欠的钱也是能还的,而且物业公司也要上市了,以后是继续冲刺,还是要慢下来其实对滨江集团都是可行的。

但是,作为一家850亿销售额的企业,股价却总在5块钱上下,绝不是好事,未来摆在滨江面前的问题是:如何提高资本市场的认可度,以后拿到更便宜的钱?

滨江啊,你可长点心吧!