你对印度的印象是否还停留在浮满垃圾的恒河水岸?还是街头脏乱的印度小吃?还是火车吊挂的拥挤人群?还是破烂不堪的贫民窟?

种种碎片印象演绎了一个落后、穷迫、破旧的印度。如果您以偏概全的认为这就是整个印度,那就大错特错了。

印度,人口总数13.4亿,占世界总人口的17.8%,是世界人口第二大国。

这个“开挂的国度”潜藏着巨大的消费潜力和成长空间。印度借助全球化带来的先进科技和生产方式正快速发展着,逐渐形成了一块蓄势待发的肥沃之地。

依托于印度庞大的人口基数带来的市场基础、印度当地以创新为驱动的创业环境、以及近年来政府的大力支持,印度消费信贷市场发展如火如荼、风生水起。

超千家金融科技公司纷纷抢滩该领域,是哪些利好作用下,促使金融科技公司对印度纷纷布局的呢?

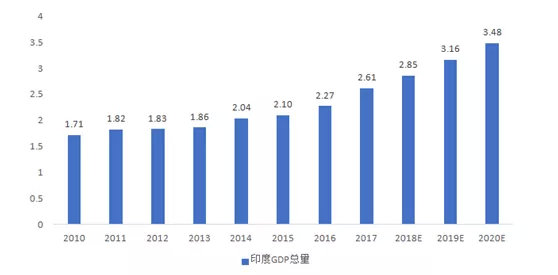

印度经济高速发展

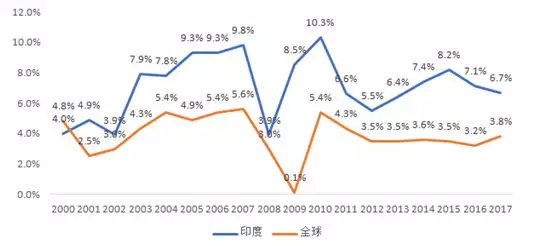

近年来,印度的GDP一直保持高速增长,其增速远高于世界平均水平。

即使是在世界经济增速放缓时,仍能保持平均7.3%的增长速度。

此外,在2018年第二季度,印度以8.2%的增速取代中国成为世界上增长最快的大型经济体。

其经济高速增长主要来自于印度对出口的依赖,国民高储蓄率,有利的人口结构,以及不断壮大的中产阶级。

根据国际货币基金组织的预测,印度2019年的GDP增速将保持在7.3%-7.5%的水平。预计到2022年,印度GDP总量将跃升至全球第四位。

2010-2020年印度GDP总量及预测

廉价的移动数据推动了流媒体服务的发展,物流网络的完善刺激了三线城市消费者对全球时尚品牌的追求,消费金融的兴起也使得更多的印度人能买到自己梦寐以求的商品。

2000-2017年印度及全球GDP增速

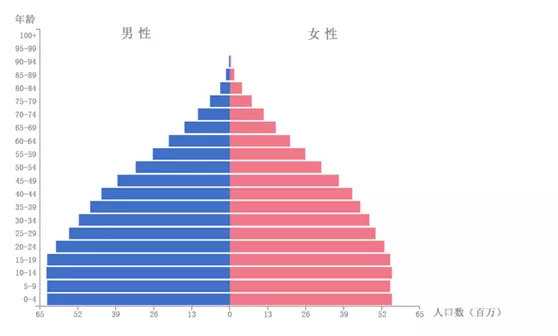

年轻化人口机构

印度居民中值年龄在28岁左右,人口结构年轻化。

城市人口在4.5亿左右,约占总人口总数的33.5%,且预计到2020年,城市人口数量将以每年2.37%的速度持续增长。印度年轻化的人口结构降低了其抚养比,增加了印度居民的可消费资产。

印度人口金字塔图

科技发展

从印度电影中的印象,印度政府办公人员昏庸无能、效率低下、贪污腐败,但印度政府却对金融科技的发展推进付诸颇多,最为明显的几大政策:

2014年,莫迪总理执政为改善印度的营商环境,税制改革、吸引外资。宽松的外商投资环境有利于扩展外商在印度投资规模,印度消费者的消费体验得到大幅度提升。

2015年,印度政府大力推广数字钱包、网上银行的普及使用。

2016年年末,为了提高数字货币的使用以及打击地下黑钱,印度政府颁布“废钞令”,力图打造“数字印度”,为金融科技发展奠定了有利的基础。在“废钞令”颁布后,线上支付平台爆发式增长。

2017年,引入统一支付接口(UPI),并使用数字身份证绑定金融服务等。

2018年印度的联盟预算公布了其在人工智能、贷款以及区块链方面的发展计划,将会进一步推动金融科技市场的发展。

电子商务行业的发展

如果说印度消费信贷是堡垒,那电子商务行业就是堡垒下的基石。

随着互联网用户量的增加、智能手机价格的下降,印度的电子商务市场正在蓬勃发展。

以小米为代表的包括vivo、OPPO、金立、等中国手机品牌市场在印度的市场占有率逐年提升,仅用了三年,便从18%飙升至51%。

印度电子商务市场的领导者Flipkart、亚马逊和Paytm Mall正不断投入资金改善物流及支付系统,也为印度电子商务市场的逐渐成熟奠定了基础。

信贷市场潜力

印度的银行系统由国有银行掌控,其主要的服务对象是国有企业和大型私人财团,普通民众很难从银行中获得服务。

在印度,由于银行卡和信用卡的普及程度相对较低,使用现金几乎成为印度人的一种固有习惯。

近年来,印度银行低效、僵硬、腐败等弊病愈发明显,2018年2月,印度的监管部门便发现该国最大的国有银行少报了36亿美元的不良贷款。

这使得印度民众从银行获得贷款变得更加困难。

不过,越来越多到印度发展的金融科技公司弥补了印度民众借贷困难的空白,印度民众贷款需求也为金融科技的发展提供了助力。

高速发展的印度仍具有不确定性和风险性,这块土地产量有多雄厚,我们且行且看。